Au cours des deux dernières décennies, le secteur de l’énergie a accompagné la croissance marocaine ainsi que la stratégie de développement du Royaume et ses grands chantiers d’infrastructure. La stratégie énergétique du Maroc lui a notamment permis de répondre aux besoins croissants de sa population et d’électrifier la quasi-totalité de son territoire. Aujourd’hui, face aux nouveaux défis qui se présentent, en particulier la crise climatique et l’inflation, le Maroc doit-il accélérer sa transition énergétique?

Au Maroc comme ailleurs, l’énergie a toujours été fortement imbriquée dans l’enjeu de développement économique. Selon le Ministère de la Transition Énergétique et du Développement Durable, la demande nationale en énergie primaire a augmenté en moyenne de 5 % ces dernières années et la consommation électrique de 6 % en moyenne par an entre 2003 et 2017. Récemment, la crise du Covid-19, la guerre en Ukraine, ainsi que la sécheresse impactant la production d’hydroélectricité ont accentué la pression sur le secteur énergétique au Maroc, contribuant à la hausse de l’inflation.

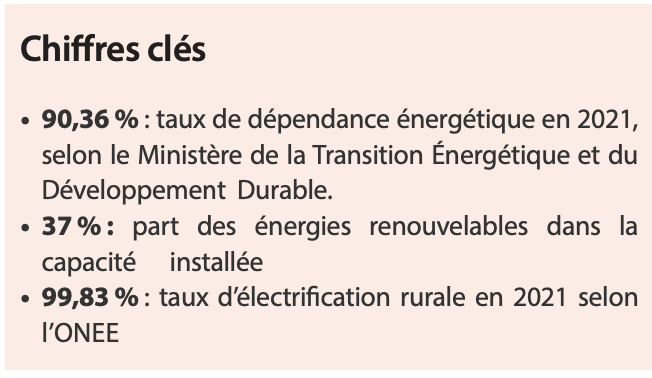

N’étant pas un pays pétrolier, le Maroc est depuis longtemps dépendant de ses importations d’énergies fossiles. Même si la présence de gisements d’hydrocarbures a été confirmée par de récentes explorations, leur exploitation nécessitera du temps et des capitaux conséquents. En 2021, le taux de dépendance énergétique était de 90,36 %, selon le Ministère de la Transition Énergétique et du Développement Durable. Le secteur du transport consomme 38 % de l’énergie finale du Maroc, avec une dépendance aux énergies fossiles de 99 % et représente 23 % des émissions de GES, toujours selon le Ministère.

Crise énergétique : un lourd impact

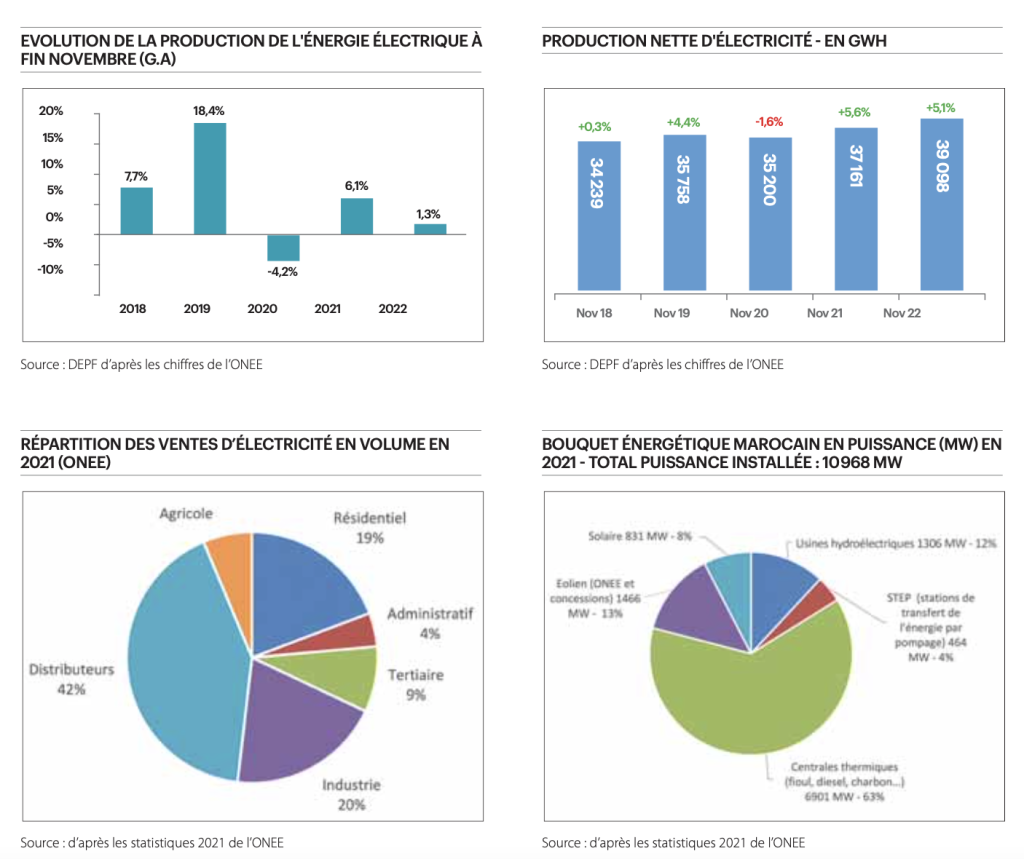

Fin novembre 2022, d’après les notes de conjoncture de la Direction des Études et des Prévisions Financières (DEPF) du Ministère de l’Économie et des Finances, la production locale d’électricité avait progressé de 1,5 % contre 6,3 % un an auparavant. Cette évolution couvre une hausse de 19,2 % de la production de l’Office National de l’Électricité et de l’Eau potable (ONEE) et de 4,9 % de la production d’énergies renouvelables dans le cadre de l’autoproduction ainsi qu’une diminution de 4,2 % de la production concessionnelle. Le solde des échanges d’énergie s’est établi à +1303 GWh en raison de l’augmentation de 170 % des importations et du repli de 40,5 % des exportations.

Ainsi, l’énergie appelée nette* a enregistré une hausse de 5,2 % à fin novembre 2022 en glissement annuel pour atteindre 39 098 GWh contre 5,6 % un an auparavant. Durant la même période, la facture énergétique a bondi de 110 % principalement en raison de la hausse des prix de gas-oils et fuel-oils qui ont plus que doublé alors que les quantités n’ont progressé que de 9,6 %. Par conséquent, les dépenses de compensation ont également connu une forte hausse de 92,8 % soit 20,3 milliards de dirhams pour atteindre 42,1 milliards de dirhams (cours du gaz butane de 739 $/T en moyenne contre 627 $/T en 2021). La consommation d’électricité a quant à elle progressé de 5,1 % (contre +5,4 % un an auparavant) pour atteindre 30 511 GWh, portée par la hausse de la consommation des régies (+4 %), de moyenne tension (+6,5 %), de très haute et haute tension (+11,1 %) et de la consommation résidentielle (+4 %).

En 2021, d’après l’ONEE, le réseau électrique marocain totalisait 28352 km de lignes électriques haute tension, 95 537 km de lignes moyenne tension et 256 305 km de lignes basse tension et comptait 543 transformateurs pour une puissance installée totale de 27377 MVA. Plusieurs projets d’interconnexion avec les pays voisins, notamment l’Espagne (3e ligne d’une puissance de 700 MW), le Portugal (1000 MW) sont en cours d’étude. En matière d’électrification des zones rurales, d’importantes avancées ont été réalisées ces dernières années. Selon l’ONEE, le taux d’électrification rurale s’élevait à 99,83 % en 2021. Toutefois, en raison du coût de l’électricité, les populations rurales les plus précaires ont plutôt recours au bois pour le chauffage et la cuisson, ce qui accélère la déforestation.

Une stratégie à réajuster?

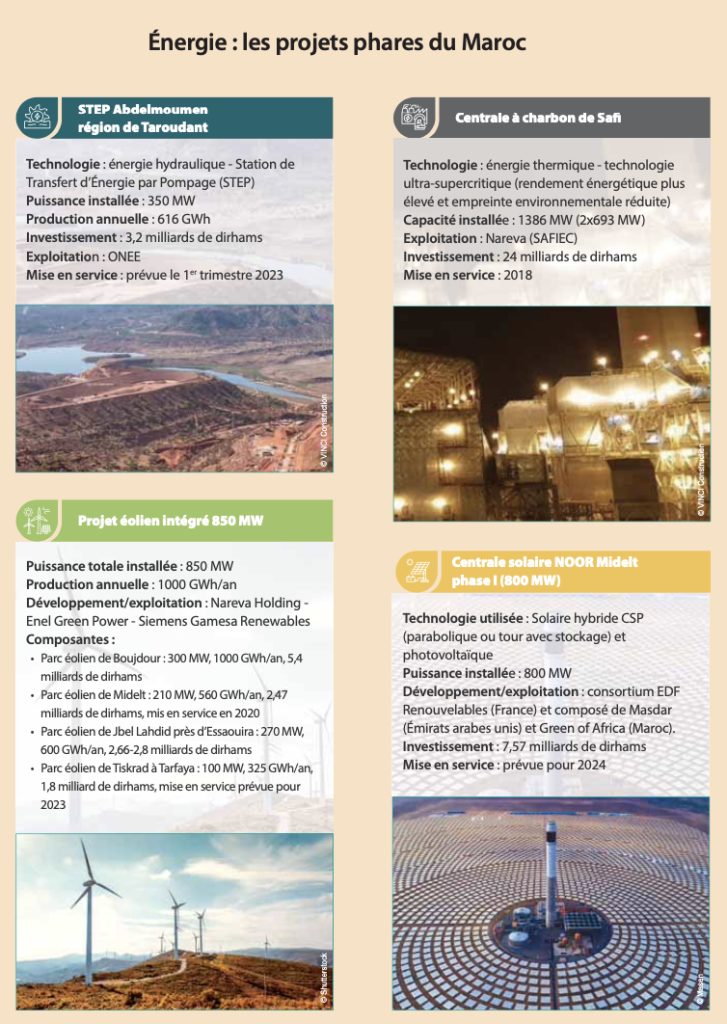

La dernière stratégie énergétique élaborée par le Maroc remonte à 2009, à l’occasion des Assises nationales de l’énergie. La feuille de route de Sa Majesté le Roi Mohammed VI a notamment abouti à l’élaboration des plans solaires et éoliens. À l’époque, le Maroc affichait déjà ses ambitions en matière d’énergies renouvelables. L’objectif de cette stratégie est de porter la part des énergies renouvelables dans la puissance installée à 42 % en 2020 et à 52 % en 2030. Dans son avis publié en juin 2020, le Conseil Économique, Social et Environnemental (CESE) estime que ce choix a été payant : « L’expertise acquise par les Marocains depuis le lancement de la stratégie de 2009 ainsi que l’évolution technologique qui a connu des ruptures fondamentales au cours des 4 dernières années créent une donne nouvelle. En effet, les coûts des énergies renouvelables sont désormais les plus compétitifs. »

Ainsi, selon le CESE, le potentiel énergétique marocain en énergies renouvelables est non seulement important, mais aussi plus compétitif. Ce potentiel représenterait en effet une capacité de production virtuelle équivalente à celle de gaz et de pétrole du Nigéria ou du Venezuela. L’exploitation de ce gisement permettrait de diminuer à 35 % la dépendance énergétique du pays à l’horizon 2040 et à moins de 17 % à l’horizon 2050 et faire baisser le coût moyen de l’électricité à 0,48 DH/kWh en 2050 (contre 0,79 DH/kWh aujourd’hui).

Pour atteindre ces résultats, le CESE propose de lancer « une stratégie qui considère la transformation énergétique dans son ensemble au-delà de l’électricité et au-delà des usages classiques ». Pour cela, le Conseil émet différentes recommandations telles que consacrer la quasi-totalité des capacités électriques à venir aux sources renouvelables et au stockage, développer le transport en commun et les véhicules électrique, mettre en œuvre une politique coordonnée pour l’efficacité énergétique ou encore développer la filière hydrogène (« Power to X ») ouvrant d’intéressantes perspectives à l’internationale pour le Maroc. Le CESE recommande en outre « un engagement marocain pour l’électrification de l’Afrique ainsi que la mise en place des infrastructures pour l’échange d’électricité propre avec l’Afrique de l’Ouest, en particulier ».

Électricité : un secteur en cours de restructuration

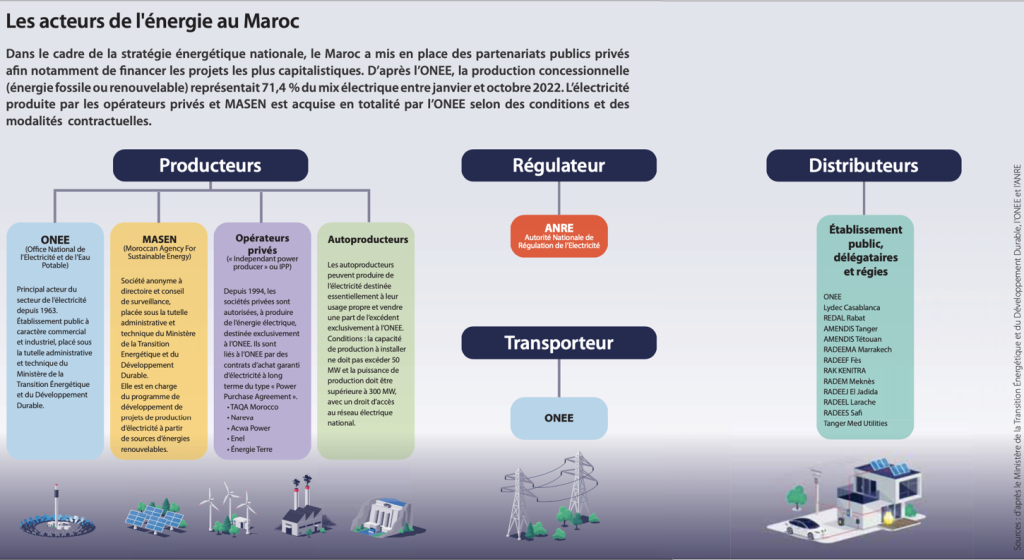

Le secteur de l’électricité au Maroc a été libéralisé à partir de 1994, à travers la mise en place de Partenariats Public-Privé (PPP) avec des opérateurs nationaux et internationaux. Depuis 2009, afin d’encourager et faciliter le développement des énergies renouvelables, le Maroc a modifié son cadre légal et a ouvert le marché de l’énergie aux acteurs privés. La loi 13-09 relative aux énergies renouvelables permet à un producteur privé d’électricité, exclusivement de source renouvelable, de vendre son productible à des usagers privés, dans le cadre d’un contrat d’achat d’électricité tripartite (producteur, client, ONEE), desservi par le réseau national en très haute tension (THT), haute tension (HT), et en moyenne tension (MT). Grâce à cette mesure, les industries les plus énergivores telles que la sidérurgie, la cimenterie, les mines ont pu bénéficier de tarifs plus attractifs.

Par ailleurs, la loi 54-14 de l’autoproduction de l’électricité, adoptée en 2015, autorise des personnes morales de droit public ou privé à produire, par leurs propres moyens et pour leur propre consommation, l’énergie électrique (de source renouvelable ou fossile) avec un droit d’accès au réseau électrique national pour les capacités dépassant 300 MW.

Malgré ces mesures, le CESE relevait dans son avis publié en juin 2020 plusieurs écueils. Le conseil soulignait ainsi : « En dépit de l’ouverture du marché de la production privée, rendu possible grâce à la loi 13-09 relative aux énergies renouvelables, la dynamique de ce marché, marqué par l’attribution de plusieurs autorisations provisoires, s’est rapidement essoufflée. La demande restée limitée aux usagers en THT et HT a été saturée. Certains décrets d’application de lois (à l’instar du décret n° 2-15772 relatif à l’accès au réseau électrique national en MT, publié en 2015) sont difficilement applicables et les conditions d’accès au réseau ainsi que sa disponibilité manquent parfois de transparence. De même, la publication du décret pour le raccordement en basse tension d’application de la loi 58-15 modifiant et complétant la loi 13-09, adoptée en 2016 ainsi que le zoning solaire pour les projets de capacité supérieure à 2 MW, restent attendus à ce jour. »

Le CESE précisait également que la planification en matière d’énergies renouvelables n’a pas intégré, en amont, la part à accorder aux capacités de production privées par rapport à celle de l’ONEE et de MASEN. Alors que la loi 13-09 a encouragé les opérateurs privés à investir et pour certains à s’implanter Maroc, ces derniers se sont heurtés à difficultés administratives et « à l’interférence d’acteurs [ONEE et régies, NDLR] aux intérêts parfois divergents ».

Le Conseil soulevait aussi des remarques quant à la gouvernance du secteur de l’électricité au Maroc, notamment le fait que l’ANRE (Autorité Nationale de Régulation de l’Électricité) n’était pas encore effective et que « les tarifs et les modalités d’accès au réseau ne sont pas explicités. En effet, les tarifs, ainsi que leurs modalités de calculs sont décidés au niveau de l’opérateur historique et restent à sa discrétion. »

Enfin, le CESE pointait aussi dans son avis la question des dettes structurelles de l’ONEE et de MASEN (en raison notamment du coût massif des investissements et des tarifs de l’électricité ne tenant pas toujours compte du coût réel de production) : « Ce déséquilibre financier des deux principales entreprises publiques du secteur appelle l’Etat à effectuer les arbitrages nécessaires. Cela permettra d’éviter un impact important sur les finances de l’Etat, un retard dans la transformation du secteur de l’énergie et une perte d’attractivité du secteur énergétique marocain pour les investisseurs privés. »

Depuis la publication de l’avis du CESE, les membres du Conseil de l’ANRE ont été nommés (en août 2020) et, en décembre 2022, ils ont adopté la méthodologie de détermination du tarif du réseau électrique national de transport fixant les règles et les modalités selon lesquelles le tarif sera calculé et appliqué aux utilisateurs.

Différents projets de loi ont également été élaborés et suivent leurs cours dans le process législatif. Le 10 janvier dernier, la Commission des secteurs productifs de la Chambre des Conseillers a approuvé le projet de loi n° 82.21 relatif à l’autoproduction de l’énergie électrique ainsi que le projet de loi n° 40-19 complétant et modifiant la loi n° 13-09 relative aux énergies renouvelables, et la loi n° 48-15 relative à la régulation du secteur de l’électricité et à la création de l’Autorité nationale de régulation de l’électricité. Selon le communiqué du Ministère de la Transition Énergétique et du Développement Durable, ces deux textes « contiennent des dispositions garantissant la sûreté et la sécurité du réseau électrique national et l’équilibre entre toutes ses composantes » et ce, « tout en respectant les principes de transparence et de non-discrimination entre tous les intervenants ». Ils prévoient aussi « la simplification et la digitalisation des procédures, et la réduction des délais d’étude et de traitement des dossiers soumis pour autorisation à l’administration. » Une semaine après, la Chambre des Conseillers a approuvé en première lecture le projet de loi n° 82-21 relatif à l’autoproduction d’électricité.

Par ailleurs, un arrêté de la Ministre de la Transition Énergétique et du Développement Durable, Leila Benali, a été publié au Bulletin Officiel du 26 septembre 2022 précisant les zones désignées pour recevoir les sites de développement de projets de production d’énergie électrique à partir de sources d’énergie solaire.

Du côté des distributeurs ou régies, l’État marocain souhaite progressivement reprendre la main sur la gestion des services publics (électricité, eau et assainissement liquide). Les contrats de gestion déléguée tels que ceux conclus avec les sociétés Lydec, Redal et Amendis ne seraient donc pas renouvelés à leur échéance. Le 26 janvier dernier, le Conseil de Gouvernement a approuvé le projet de loi n° 83.21 portant sur la création des Société Régionales Multiservices (SRM) qui doivent prendre le relais. Parallèlement au développement des énergies renouvelables, le Maroc souhaite améliorer l’efficacité énergétique, volet essentiel de toute transition. Cette démarche est devenue d’autant plus stratégique depuis la crise énergétique et l’explosion du prix des énergies fossiles. Selon le CESE, malgré la création de l’AMEE (Agence Marocaine pour l’Efficacité Énergétique, fruit de la fusion entre l’ADEREE et et du CDER), la loi n° 47-09 relative à l’efficacité énergétique (2011) ainsi que différents décrets, le Maroc accuse un certain retard dans le domaine au regard des ambitions affichées en 2009. En août 2020, le Ministère de la Transition Énergétique et du Développement Durable a dévoilé une nouvelle stratégie nationale d’efficacité énergétique visant à réaliser 20 % d’économies d’énergie à l’horizon 2030. Cette stratégie cible les secteurs les plus énergivores, notamment le transport (environ 38 % de la consommation finale d’énergie), l’industrie (21 %), le bâtiment (33 %), et l’éclairage public (8 %) avec pour objectif de réaliser respectivement 24 %, 22 %, 14 % et 13 % d’économies d’énergie dans ces secteurs.

Hydrocarbures : un marché libéralisé mais encadré par une réglementation devenue « obsolète »

Dans son avis publié le 31 août 2022, le Conseil de la Concurrence réalise une analyse approfondie du marché des hydrocarbures au Maroc. Selon lui, « Les volumes vendus sur le marché national ont atteint une moyenne de 6,6 Mt/ an (environ 8,3 milliards de litres), soit une consommation d’environ 228 l/habitant/an. Ces ventes sont réparties à hauteur de 70 % via le canal des stations-service, et à 30 % par le canal de B to B des professionnels ». Dans ses conclusions, le Conseil relève notamment que ce marché est « très encadré par une règlementation devenue obsolète en dépit de la libéralisation des prix de vente du gasoil et de l’essence sur le marché national ». Promulguée en 2015, la loi n° 67.15 devant faire évoluer ce cadre légal n’est toujours pas entrée en vigueur du fait de l’absence de ses textes d’application. Ainsi, le Conseil de la Concurrence juge que « la réglementation en vigueur continue de soulever des préoccupations d’ordre concurrentiel portant sur l’ensemble des maillons de la chaine de valeur de ce marché, depuis l’importation jusqu’à la distribution. » Le Conseil souligne également la très forte dépendance du Maroc vis-à-vis des importations d’hydrocarbures.

Depuis l’arrêt en 2015 de la Samir, le pays ne dispose plus d’unité de raffinage de pétrole et doit désormais importer tous les produits raffinés (essence, gasoil, fuel, kérosène…) en subissant de plein fouet la volatilité des cours. Le Conseil juge toutefois qu’« il est difficile de se prononcer, en l’état actuel des choses, sur l’opportunité de maintenir et de développer une activité de raffinage au Maroc. En conséquence et économiquement parlant, il est impossible de mesurer les effets positifs potentiels de cette activité en termes de réduction des prix de vente à la pompe » et recommande donc au gouvernement de mener une étude approfondie en ce sens.

Dans son avis, le Conseil de la Concurrence précise également que la capacité de stockage installée au niveau national est de l’ordre de 1,2 million de tonnes en 2021, mais elle n’est que partiellement utilisée (environ 50 %). Une sous-utilisation que les opérateurs expliquent par les frais de stockage élevés et les risques relatifs à la forte volatilité des cours à l’international. Par conséquent, toujours selon le Conseil, les stocks disponibles à fin 2021 ne permettaient de couvrir en moyenne que près de 29 jours de consommation de gasoil et 32 jours de consommation d’essence. Le Conseil de la Concurrence relève en outre la forte concentration du marché (en amont et aval) : les quatre premiers opérateurs (Afriquia SMDC, TotalEnergies Marketing Maroc, Vivo Energy Maroc et Petrom) réalisent, à eux seuls, environ 68 % des importations en volume, disposent de plus de 61 % des capacités de stockage installées, détiennent 53 % du réseau de distribution et réalisent environ 65 % du chiffre d’affaires total du marché. Cette concentration persiste malgré la venue de nouveaux opérateurs sur le marché. Le nombre des nouveaux entrants est en effet passé de 11 en 2018 à 25 en 2022 pour un total de 29 sociétés. Le Conseil constate par ailleurs, notamment durant la période où les cours internationaux des hydrocarbures étaient au plus haut (mars, avril et juillet 2022), « une répercussion immédiate des hausses des cotations à l’international et décalée dans le temps en cas de baisses » et explique ce phénomène par le fait que « les opérateurs répercutent immédiatement les hausses des cotations. Ceci dit, en cas de baisses, ils cherchent, d’abord, à écouler le stock des produits achetés auparavant à un prix plus élevé et sont même tentés de consolider leurs marges, voire de les augmenter. »

Ainsi, après avoir analysé l’évolution des prix à la pompe entre 2018 et 2021, leur corrélation avec les cours internationaux, les taxes, les marges brutes et nettes des opérateurs… le Conseil estime que les niveaux de rentabilité « demeurent très élevés » et conclut que « la concurrence par les prix sur ces marchés est quasi-inexistante, voire neutralisée ».

Nadia Kabbaj

* Définition de l’ONEE : l’énergie appelée nette est l’ensemble des quantités d’énergie mises à la disposition de la consommation nationale (productions nettes thermique et hydraulique + auto production + importation – exportation) et qui ont été consommées, d’une part par les usagers, d’autres part par les pertes dans les réseaux de transport et de distribution.