Le 18 octobre dernier, la Direction Générale des Impôts (DGI) a publié la circulaire n° 734 relative à la loi n° 69 21 sur les délais de paiement qui vient en préciser les dispositions. Pour rappel, c’est la DGI a été chargée de mettre en œuvre le nouveau dispositif alors que le Maroc enregistre des délais de paiement records.

Face aux délais de paiement qui s’allongent, véritable fléau du climat des affaires, le Maroc a pris des dispositions fortes.

Depuis le 1er juillet 2023, la nouvelle loi n° 69-21 régissant les délais de paiement, publiée au bulletin officiel du 15 juin 2023, s’applique aux entreprises et personnes physiques qui disposent d’un siège social, d’une résidence fiscale ou d’un établissement au Maroc et qui réalisent plus de 2 millions de dirhams de chiffre d’affaires annuel HT. La circulaire n° 734 publiée le 18 octobre dernier par la DGI vient préciser les dispositions de la loi.

Quels délais de paiement ?

Le délai de paiement fixé par la loi est de 60 jours lorsque le délai n’est pas convenu entre les parties et de 120 jours au maximum dans le cas contraire. Dans certains secteurs des dérogations pourront être accordées par décret, dans la limite d’un délai maximum de 180 jours.

Les délais sont calculés à partir de la date de la facture qui devra être émise au plus tard le dernier jour de la livraison des marchandises ou de la réalisation des travaux ou prestations. À défaut, le délai de paiement commencera à courir à partir de la fin du mois de la livraison des marchandises ou de la réalisation des travaux ou prestations. Pour les établissements publics, le délai est calculé à partir de la date de constatation du service. Dans le cas de transactions commerciales périodiques (période ne dépassant pas un mois), le délai se calcule à partir du 1er du mois suivant la livraison des marchandises ou prestations.

Quelles sanctions ?

La précédente disposition, qui prévoyait le versement d’une indemnité de retard au profit des entreprises n’ayant pas été réglées dans les délais légaux, a été abrogée.

Dorénavant les contrevenants devront à la place s’acquitter d’une amende au profit du Trésor (amende non déductible du résultat fiscal).

Appliquée à partir de la fin du premier mois de retard sur le montant impayé TTC, l’amende est fixée au taux directeur de Bank Al-Maghrib et à 0,85 % par mois supplémentaire (tout mois entamé est décompté entièrement). En cas de litige commercial entre les deux parties, le paiement de l’amende est suspendu puis son versement sera conditionné par le jugement rendu.

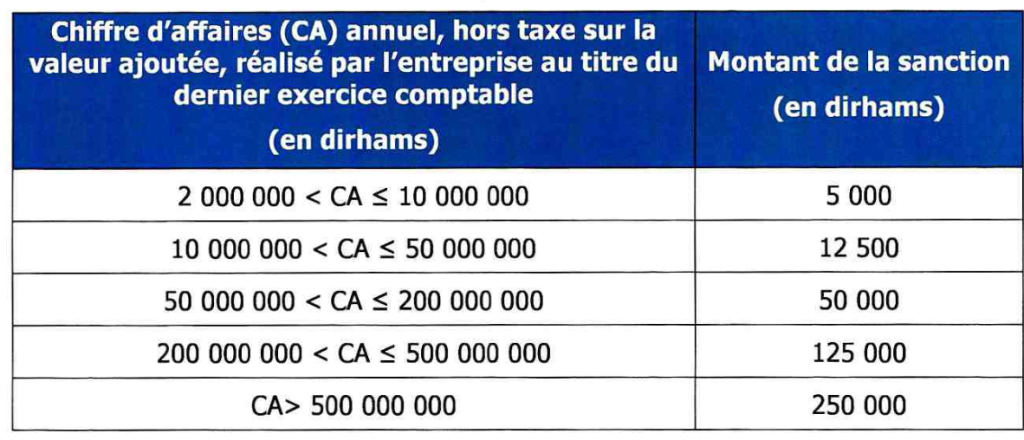

En cas de non-paiement de l’amende pécuniaire, des sanctions allant de 5000 à 250 000 dirhams sont prévues (voir tableau ci-après).

Obligation de déclaration

Toutes les sociétés ou personnes physiques réalisant plus de 2 millions de dirhams de chiffres d’affaires HT doivent effectuer une déclaration électronique trimestrielle de l’état détaillé de leurs impayés auprès l’administration fiscale. Cet état doit être visé par un commissaire aux comptes lorsque le chiffre d’affaires HT est supérieur à 50 millions de dirhams ou par un expert-comptable agréé, lorsqu’il est inférieur. L’absence de facture impayée ne dispense pas de l’obligation de déclaration.

L’amende doit être versée en même temps que la déclaration.

Des sanctions comprises allant de 5000 à 250 000 dirhams sont prévues en cas de non-déclaration (voir tableau ci-après). En cas de déclaration insuffisante ou incomplète, une amende de 5 000 dirhams est appliquée pour chaque facture manquante ou inexacte.

Tableau récapitulatif des sanctions (Défaut ou retard du dépôt de la déclaration ou retard de paiement de l’amende pécuniaire due)

Source : circulaire n° 734 de la DGI

Une mise en œuvre progressive

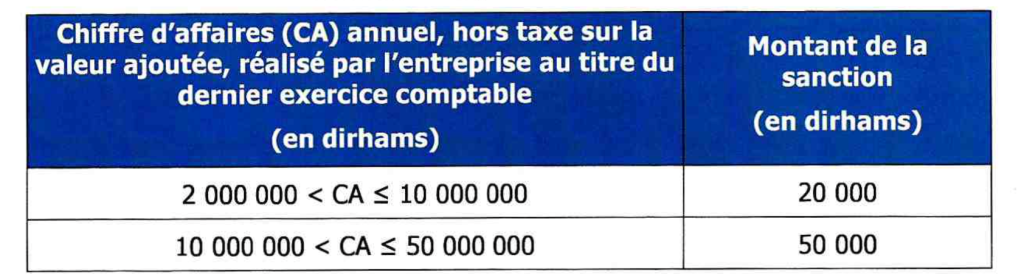

L’amende pécuniaire est progressivement appliquée dans le temps, en fonction du chiffre d’affaires (voir tableau ci-après).

Les personnes physiques ou morales qui réalisent un chiffre d’affaires inférieur ou égal à 50 millions de dirhams HT doivent effectuer une déclaration annuelle au titre des années 2024 et 2025 et bénéficient ainsi d’un délai provisoire. Ces déclarations doivent être respectivement présentées avant le 1er avril 2025 et le 1er avril 2026 pour les exercices 2024 et 2025.

À noter que l’amende ne s’applique pas (provisoirement) aux factures émises avant le 1er janvier 2025 dont le montant est inférieur ou égal à 10 000 DH TTC. Ces factures ne doivent donc pas être intégrées dans les déclarations des délais de paiement au titre des années 2023 et 2024.

Date d’application de l’amende en fonction du chiffre d’affaires (CA)

Application aux factures émises après ces dates, selon le CA :

| 1er juillet 2023 | CA > 50 000 000 DH HT |

| 1er janvier 2024 | 10 000 000 DH HT < CA ≤ 50 000 000 DH HT |

| 1er janvier 2025 | 2 000 000 DH HT < CA ≤ 10 000 000 DH HT |

Tableau récapitulatif des sanctions au titre des années 2024 et 2025 (défaut ou retard de dépôt de la déclaration annuelle ainsi que le défaut ou retard de paiement de l’amende due)

Source : circulaire n° 734 de la DGI