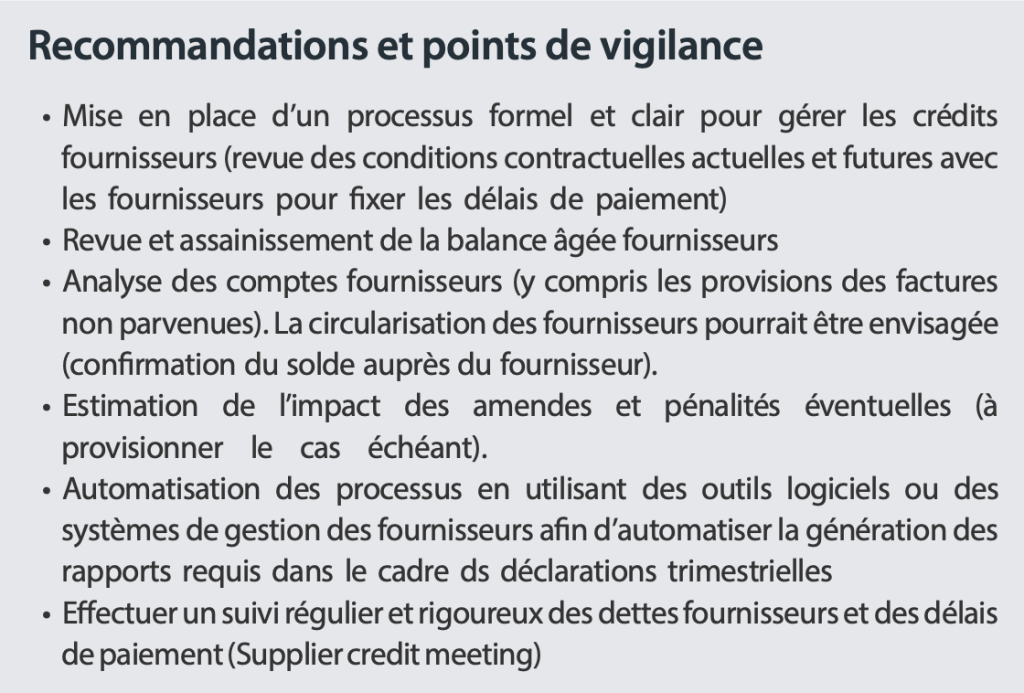

Points de vigilance et étapes clés de mise en œuvre

Bennaceur Bousetta, Expert-Comptable, Managing Partner du cabinet BBO & Partners et Président de la Commission Juridique et Fiscale de la CFCIM

La nouvelle loi n° 69-21 régissant les délais de paiement a été publiée au bulletin officiel du 15 juin 2023. Quels sont les enjeux majeurs de cette réforme ainsi que les principaux points de vigilance à prendre en compte pour garantir une mise en œuvre efficace et sans risque ? Éclairage.

Au Maroc, les délais de paiement ne cessent de s’allonger mettant souvent en danger la trésorerie – voire la survie – des entreprises ne disposant pas d’un socle financier solide. Cette situation impacte également le climat des affaires au Maroc, d’où l’importance de cette nouvelle réforme visant à réduire ces délais. Avec la nouvelle loi sur les délais de paiement, les entreprises, qu’elles soient débitrices ou créditrices, doivent désormais se conformer certaines dispositions afin d’en éviter les conséquences légales et financières.

Qui est concerné et quelles sont les nouvelles obligations ?

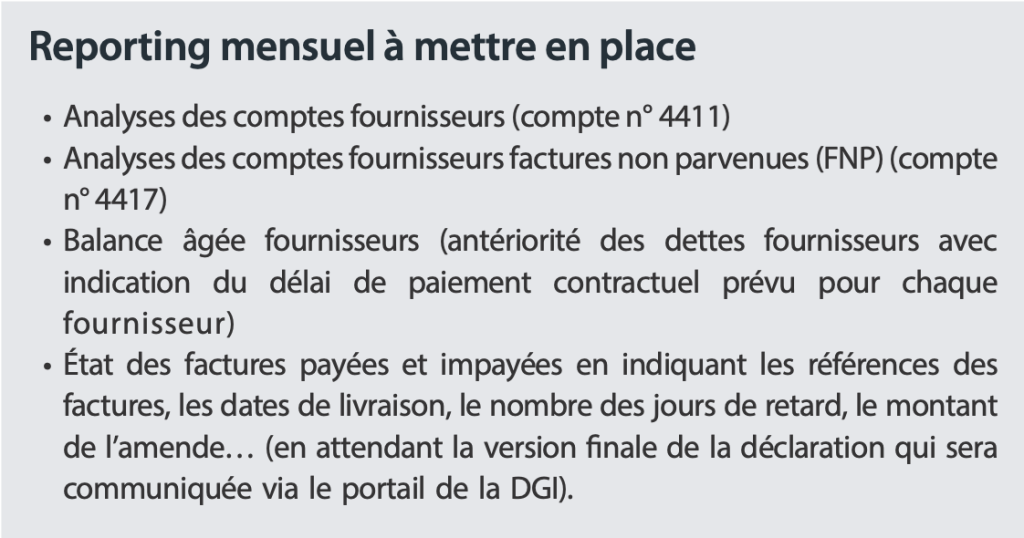

La nouvelle loi n° 69-21 régissant les délais de paiement est applicable aux personnes physiques ou morales dont le chiffre d’affaires hors taxes annuel dépasse deux millions de dirhams. Pour les sociétés ou les personnes concernées, la loi introduit de nouvelles obligations, notamment le dépôt d’une déclaration trimestrielle électronique avant la fin du mois qui suit chaque trimestre. Cette déclaration doit être accompagnée d’un état détaillé des factures dépassant les délais de paiement. Cet état doit en outre être visé par un commissaire aux comptes lorsque le chiffre d’affaires est supérieur à 50 millions de dirhams ou par un expert-comptable ou comptable agréé lorsque le chiffre d’affaires est inférieur à 50 millions de dirhams.

En cas de non-respect des délais de paiement, des amendes et des pénalités de retard peuvent être appliquées. Il est donc primordial de mettre en place un processus formel et clair pour gérer les crédits fournisseurs.

Comment s’effectue le calcul du délai de paiement ?

Lorsque le délai n’est pas convenu entre les parties, le délai de paiement est fixé par défaut à 60 jours à compter de la date de facturation. Lorsque le délai de paiement est convenu entre les parties, il ne peut dépasser 120 jours à compter de la date de facturation. Toutefois, à titre exceptionnel, un délai maximum de 180 jours peut être prévu par décret pour les professionnels de certains secteurs à caractère spécifique ou saisonnier.

À cet effet, la facture doit être établie au plus tard le dernier jour du mois de la livraison des marchandises ou de l’exécution des travaux ou des prestations de services. Si la facture n’a pas été émise durant ce délai, le délai de paiement doit être calculé à compter de la fin du mois de la livraison des marchandises ou de l’exécution des travaux ou des prestations de services.

Quelles sont les sanctions applicables ?

En cas de non-respect des délais de paiement, le débiteur doit verser au Trésor une amende. Calculée sur la base du montant de l’impayé, cette dernière correspond au taux directeur de Bank Al-Maghreb (actuellement de 3 %) pour le premier mois puis s’élève à 0,85 % pour chaque mois ou fractions de mois supplémentaires. Le montant de l’amende exigible est versé concomitamment à la déclaration trimestrielle.

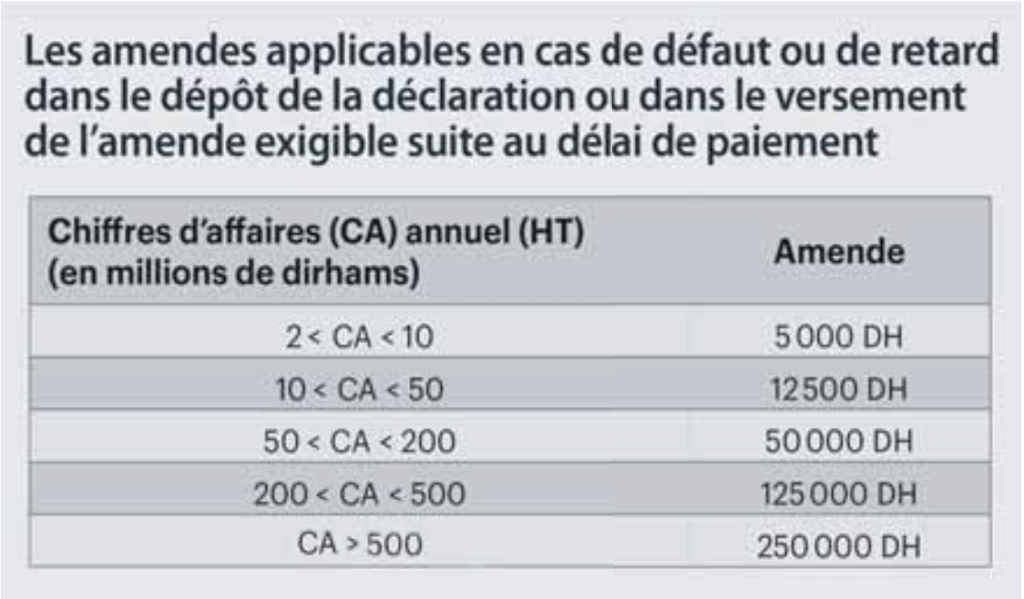

Des amendes comprises entre 5 000 et 250 000 dirhams (voir tableau ci-après) sont aussi prévues en cas de défaut ou de retard de dépôt de la déclaration ou encore de défaut ou de retard de paiement de l’amende. À noter également : lorsque la déclaration trimestrielle est incomplète ou insuffisante, une amende de 5 000 dirhams est appliquée pour chaque facture manquante ou discordante.

Un déploiement progressif de la loi

La nouvelle loi entrera en vigueur progressivement selon le calendrier défini. Pour les entreprises dont le chiffre d’affaires est supérieur à 50 millions de dirhams, la loi prend effet le mois qui suit la publication de la loi au Bulletin Officiel. Pours celles dont le chiffre d’affaires est compris entre 10 et 50 millions de dirhams, la date d’application est le 1er janvier 2024. Enfin, les entreprises dont le chiffre d’affaires est compris entre 2 et 10 millions de dirhams doivent se conformer aux nouvelles dispositions à partir du 1er janvier 2025.