Le principe de protection sociale du Royaume a été construit sur l’équité et l’égalité. Aujourd’hui, c’est toujours l’État qui finance la plus grande partie de ce système. Mais jusqu’à quand ?

Le système marocain de protection médicale trouve ses origines dans le protectorat français (dahirs de 1927 et de 1928). Aujourd’hui, le système est régi par deux caisses : la CNSS (Caisse Nationale de Sécurité Sociale) et la CNOPS (Caisse Nationale des Organismes de Prévoyance Sociale) couvrant respectivement les salariés des secteurs privés et publics. Le Maroc a démarré sa couverture sanitaire universelle en 2002 par l’adoption de la Loi n° 65-00, une loi construite sur la base des six principes fondamentaux et universels : l’obligation, l’universalité, l’équité, la solidarité, l’interdiction de toute forme de discrimination et l’interdiction de la sélection du risque maladie.

Il y a 15 ans, seuls cinq millions de Marocains bénéficiaient d’une couverture médicale. Les grandes réformes structurelles et la volonté du Roi Mohammed VI sont passées par là. Objectif : élargir l’accès des populations défavorisées aux soins de santé de base et renforcer la protection sociale par la mise en place de deux régimes de couverture médicale. Ce chantier est devenu une priorité après l’adoption de la Constitution de 2011 et son article 31 : « L’État, les établissements publics et les collectivités territoriales œuvrent à la mobilisation de tous les moyens à disposition pour faciliter l’égal accès des citoyennes et des citoyens aux conditions leur permettant de jouir des droits :

– aux soins de santé ;

– à la protection sociale, à la couverture médicale et à la solidarité mutualiste ou organisée par l’État ».

Après l’Assurance Maladie Obligatoire (AMO), entrée en vigueur le 1er mars 2006, la toute fraîche Constitution induit donc la généralisation du Régime d’Assistance Médicale (RAMED). En 2014, la population éligible à l’AMO était de 5,4 millions, ce qui représentait 10 286 dossiers déposés par jour et près de 2,5 milliards de dirhams de prestations redistribuées. À fin février 2015, le nombre de bénéficiaires du RAMED a atteint 8,4 millions de personnes, soit presque l’intégralité de la population concernée par ce régime. Parmi ces 8,4 millions de bénéficiaires, 53 % sont des femmes et 47 % sont des hommes. 84 % vivent en dessous du seuil de pauvreté, tandis que les 16 % restants sont considérés comme vulnérables. Les milieux urbains et ruraux représentent respectivement 53 et 47 % des bénéficiaires, soit des parts quasiment égales.

En 2014, 84 % des services sanitaires des hôpitaux publics ont été prodigués aux détenteurs de la carte RAMED. Si l’on y ajoute les 14 % de services fournis aux détenteurs des récépissés du RAMED, on peut conclure que seulement 2 % des services sanitaires dans les hôpitaux publics du Royaume sont hors système RAMED. En revanche, les prestations sanitaires des hôpitaux publics ont un coût, et celui-ci a augmenté de 80 % entre 2013 et 2014 pour les détenteurs de cartes RAMED. Cette augmentation a favorisé une hausse globale de 45 % des coûts des services dans les hôpitaux publics entre 2013 et 2014. Depuis le lancement du RAMED en 2008, les dépenses liées aux services sanitaires dans les hôpitaux publics ont atteint 1,3 milliard de dirhams, dont 750 millions uniquement en 2014.

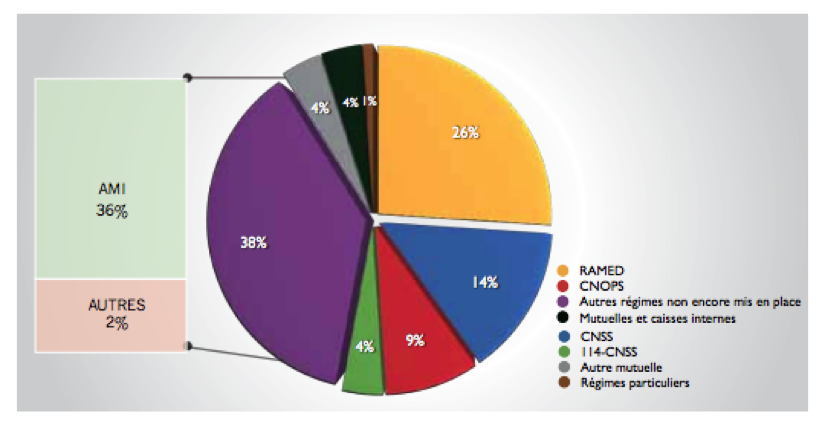

En 2015, grâce à l’AMO, le RAMED et les régimes transitoires, le Maroc a pu élargir la couverture du risque maladie pour atteindre aujourd’hui 17,5 millions de bénéficiaires, soit 53 % de la population marocaine. L’AMO des actifs salariés et des titulaires de pensions couvre aujourd’hui 34 % de la population. Grâce à l’AMO, l’accès aux médicaments a été considérablement élargi puisque la liste de remboursement compte aujourd’hui près de 3300 médicaments au lieu de 1000 au démarrage. Les médicaments remboursés représentent 66 % des médicaments commercialisés sur le marché marocain, dont 1 570 médicaments qui ont vu leur prix révisé à la baisse en 2015.

L’année dernière, la Loi de Finances a débloqué un budget de 13,09 milliards de dirhams pour la faciliter l’accès des citoyens aux services de santé de qualité et étendre la couverture médicale de base via le renforcement des activités des Établissements de Soins de Santé de Base (ESSB) et la prise en charge des besoins induits par la généralisation du RAMED. Ce budget vise aussi à assurer une meilleure prise en charge des bénéficiaires du RAMED et à mettre en place des mesures pour le régime d’AMO des travailleurs indépendants et professions libérales.

RAMED, un bilan en demi-teinte

Quatre ans après sa généralisation, le Ministre de la Santé a reconnu en 2015 que la pénurie en ressources humaines et la rareté de certaines spécialités médicales entravaient l’extension de l’offre pour les bénéficiaires du RAMED, et ce, malgré la création de 21 015 postes dans le secteur public, dont 4 900 dans les CHU. L’autre problème dont souffre le RAMED est le financement. Ce dernier est assuré conjointement par l’État, les collectivités locales et une partie des bénéficiaires. Et c’est à ce niveau que le système atteint ses limites. Les simulations financières du RAMED avaient prévu une plus grande participation des bénéficiaires et des collectivités locales. Conclusion, aujourd’hui l’Etat soutient le RAMED à 75 %, les collectivités locales peinent à remplir leurs objectifs et les contributions des bénéficiaires sont insuffisantes. Le plus grand défi du RAMED est son manque de stabilité, son absence de contrôle et de pilotage, et donc sa durabilité.

La gestion du RAMED en cause

Pour l’Agence Nationale de l’Assurance Maladie (ANAM), (qui ne dispose pas, rappelons-le, de moyens pour faire appliquer ses directives et qui regrette dans sa dernière feuille de route 2015 de n’être pas désignée comme le réel organisme régulateur de l’AMO et de la Couverture Médicale de Base), le RAMED est à l’heure actuelle confronté à des contraintes majeures qui entravent le bon fonctionnement du régime. La multiplication des régimes de couverture, tous gérés de façon indépendante, n’offre pas une grande visibilité pour l’État. Il est donc impératif, comme le préconise l’ANAM, d’organiser une régulation de tous ces régimes et d’en améliorer et professionnaliser la gouvernance. Autre contrainte, celle liée au financement des hôpitaux, à la gestion comptable du régime et à l’accès aux soins. Pour pallier ces dysfonctionnements, l’ANAM a proposé un nouveau schéma de gestion du RAMED basé sur les règles de bonne gouvernance des systèmes d’assistance médicale, à savoir la séparation entre l’organisme gestionnaire et le prestataire de soins, la contractualisation des relations entre ces deux intervenants et enfin l’existence d’un organisme de régulation pour la rationalisation et la maîtrise des ressources. Depuis 2014, le Ministère de la Santé souhaite la création d’une instance autonome de l’ANAM. Mais le temps passe, l’ardoise s’alourdit pour le RAMED et la situation devient critique. L’État ne pourra pas continuer à financer les ¾ du RAMED.

Concrètement, les hôpitaux, prestataires des soins, sont payés par le Ministère de la Santé. Une situation qui, selon l’ANAM, ne doit pas perdurer au risque de conduire à l’endettement des hôpitaux publics en raison de la hausse d’activité enregistrée après la généralisation du RAMED. Outre les ressources humaines, les hôpitaux, et en particulier les centres de santé, font face à une pénurie de médicaments. Ces centres de santé devraient, selon l’ANAM, disposer des moyens nécessaires, car ils constituent un passage obligatoire des détenteurs de cartes RAMED pour la régulation des flux des patients vers les autres hôpitaux et CHU. Ces derniers, et particulièrement celui de Casablanca, reçoivent un grand nombre de malades démunis. Ce qui accentue, explique-t-on à l’ANAM, les disparités régionales en termes d’offres de soins.

Enfin, la cotisation annuelle de 120 dirhams par personne et par an, plafonnée à 600 dirhams par famille, est véritablement un obstacle au développement du RAMED. 700 000 personnes se trouveraient dans l’incapacité de payer leurs cotisations, ce qui induit une baisse au niveau du renouvellement des cartes.

| L’Assurance Maladie Obligatoire (AMO) des étudiants

Les étudiants bénéficient désormais de l’AMO depuis le 6 janvier dernier. |

Franck Mathiau